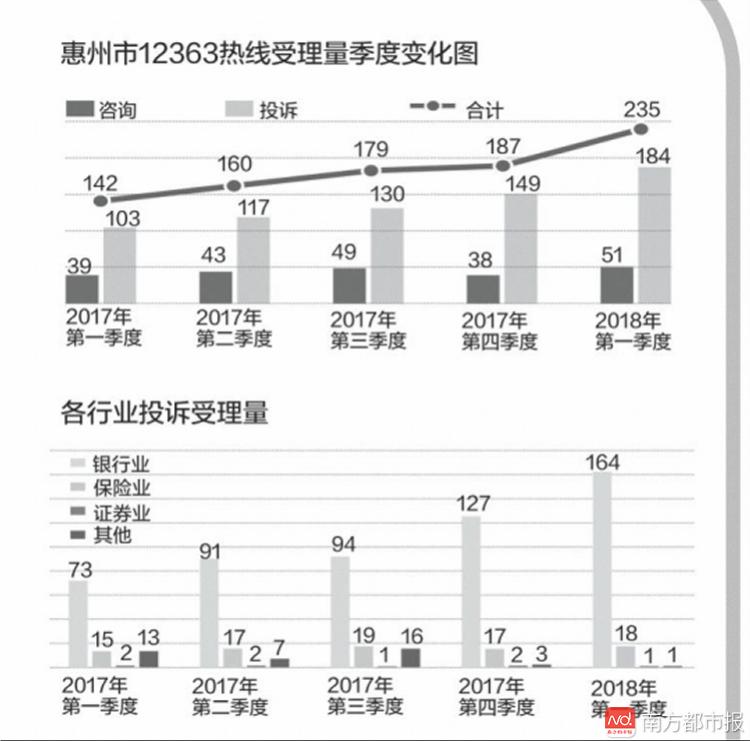

今年第一季度,惠州金融咨询投诉受理量有所上升,共受理235单,与上季度相比增长25 .7%。

南都记者从惠州市12363金融消费权益保护热线获悉,从涉诉业务领域方面统计,银行业投诉占比最多,达本季度总投诉量的89 .1%,投诉热点集中分布在贷款类及账户类业务范畴,房贷放款等候时间过长、信用卡的息费争议及逾期催收问题较为突出。

金融咨询投诉受理量235单

2018年第一季度,惠州市金融消费权益保护12363热线共受理金融咨询投诉235单,同比增长65 .5%,环比增长25.7%。其中,咨询51单,解答率100%;投诉184单,办结率97.8%。相较于2017年第四季度,咨询投诉受理量有所上升。

从已受理的金融消费投诉情况看,呈现以下特点:银行业投诉占比最高。从投诉行业分布情况看,2018年第一季度的投诉仍以银行业为主,共164单,占比89.1%,同比增长124.7%,环比增长29.1%;涉及保险业金融机构投诉共18单,占比9.8%。

贷款类、账户类投诉最突出

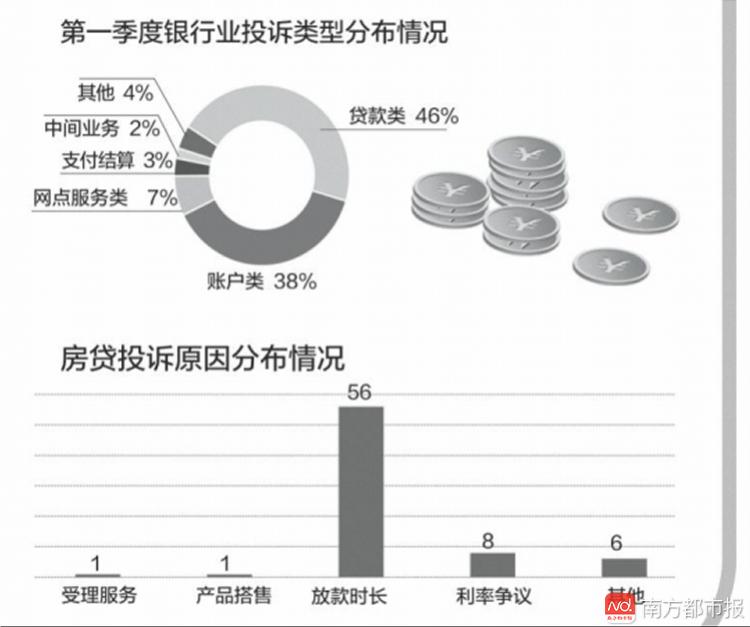

银行业投诉情况,受理投诉内容涉及领域广,以贷款类和账户类投诉最为突出。银行业投诉情况主要集中在贷款类、账户类业务领域,投诉量分别为75单、62单,共计137单,占银行业全部投诉量的84%。

贷款类共75单,占比46%,占比最高,以房贷金融纠纷为主。惠州市金融消费权益保护联合会分析,自去年第二季度以来,由于各家商业银行房贷额度不断紧缩,房贷投诉数量同比增长837.5%,环比增长74.4%,成为了辖内银行业金融机构的纠纷热点,其中二手房贷款业务属于“重灾区”。

按投诉原因分类,2018年第一季度惠州地区房贷投诉最主要的诱发因素是银行放款速度慢、耗时长,其数量占房贷投诉总量比77.8%,其次是部分银行贷款利率上浮比例调高引发消费者不满,占比11.1%。

典型案例

A 房贷利率起争议

案例简介:联合会接到多起关于银行房贷利率的投诉,消费者反映在与银行签订贷款合同时,便约定房贷利率按基准利率上浮5%执行。现陆续接到银行电话要求上调贷款利率,否则作退件处理,故投诉银行违规。

经了解,客户在与银行签署贷款合同时,初次约定的利率只作参考。又因近期房贷额度紧缩,各家银行作出上调利率的举措以控贷款规模。银行为确保已提交申请的消费者贷款能顺利审批,其间致电消费者询问其是否愿意执行新的利率,并非强制要求消费者同意上调利率或退件处理。

经解释,部分客户接受将其贷款资料作退件处理,以便其在他行申请按揭贷款;部分客户表示愿意按原定利率继续等待银行放款。

案例分析:银行在客户办理房贷过程中,不得直接或间接、显性或隐性地为贷款利率提供担保。消费者应看清合同约定的贷款额度、利率及还款期限等内容,尽量拍照留存重要资料。

B 贷款莫名冻结引纠纷

案件简介:沈先生致电联合会称,他在2009年提供营业执照向A行贷款20万,按约定款项通过其持有的“生意人”卡发放,其间他一直按时还款,信用良好。

直到11月份,沈先生发现剩余的15万额度在没有收到通知的情况下被冻结,工作人员称沈先生需要出具房产证和购销合同才能继续放贷。

经核实,“生意人卡”是融资服务的借记卡,根据个人资信,经发卡行审核后可通过该卡办理个人经营贷款,可随借随还,网银自助放款。A行表示根据A行最新政策,要求沈先生提供有效贷款用途证明材料及本地房产证明,即可通过客户经理线下放款。经过沟通,沈先生称现无法提供房产证,自动放弃使用“生意人”贷款。

案例分析:银行作为产品提供方,应及时提醒消费者使用信用卡的注意事项,以及各种不良用卡行为可能会对本人造成的影响,以维护消费者的知情权。